Владивосток, ул. Снеговая, 24

Владивосток, ул. Снеговая, 24

Пн-Пт: 09.00 - 18.00, Сб: 10.00 - 16.00

Пн-Пт: 09.00 - 18.00, Сб: 10.00 - 16.00

РОССИЙСКИЙ РЫНОК ПРИЦЕПНОЙ ТЕХНИКИ: ПРЕДВАРИТЕЛЬНЫЕ ИТОГИ 2014 ГОДА

03.03.2015

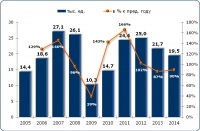

Согласно данным официальной статистики, объем внутреннего производства прицепов и полуприцепов для грузовых автомобилей в 2014 году снизился на 10% и составил 19,5 тыс.ед. против 21,7 тыс.ед. в 2013 году (отметим, что данные Росстата являются несколько завышенными, так как, помимо прицепной техники категории О3 и О4, включают прицепы со специализированными надстройками).

Рис. 1. Объем и динамика российского производства прицепов и полуприцепов для грузовых автомобилей в 2005-2014 гг., тыс. ед. (Источник: данные Росстата, аналитика I-Marketing)

Снижение производства отмечено по всем категориям, за исключением специальных прицепов и прицепов со специализированными кузовами (прирост составил 18%). Сильнее всех «просели» прицепы общего назначения (-24%) и прочие полуприцепы (-14%).

Рис. 2. Объем производства прицепной техники по видам в 2013 и 2014 гг., ед. (Источник: данные Росстата, аналитика I-Marketing)

Таким образом, по итогам 2014 года в структуре внутреннего производства прицепной техники для грузовых автомобилей (в натуральном выражении) наибольшая доля пришлась на прочие полуприцепы (32%) и прицепы общего назначения (29%).

Рис. 3. Структура производства прицепной техники по видам в 2013 и 2014 гг., в натуральном выражении (Источник: данные Росстата, аналитика I-Marketing)

Объем импорта прицепной техники для грузовых автомобилей в 2013 году снизился на 36% относительно 2012 года и составил 25,3 тыс.ед. В стоимостном выражении объем импорта снизился на 19% и составил 767 млн долларов США. По итогам 9 мес. 2014 года в Россию было импортировано 12,2 тыс.ед. прицепов и полуприцепов для грузовых автомобилей, что на 36% ниже уровня аналогичного периода 2013 года. В стоимостном выражении объем импорта снизился также на 36% и составил 365 млн долларов США. По итогам 9 мес. 2014 года доли между импортом новой и подержанной техники (в натуральном выражении) были распределены практические поровну, а вот в стоимостном выражении доля новых прицепов и полуприцепов составила 75%.

Рис. 4. Структура импорта прицепов и полуприцепов для грузовых автомобилей по возрасту (новые/бу) в январе-сентябре 2014 гг., в натуральном и стоимостном выражении (Источник: ФТС, аналитика I-Marketing)

С точки зрения стран-импортеров, наибольшая доля по итогам 9 мес. 2014 года как в натуральном, так и в стоимостном выражении пришлась на Германию (58% и 54% соответственно).

Рис. 5. Структура импорта прицепов и полуприцепов для грузовых автомобилей по странам-происхождения в январе-сентябре 2014 гг., в натуральном и стоимостном выражении (Источник: ФТС, аналитика I-Marketing)

Лидерами по поставкам прицепной техники в Россию являются Schmitz и Krone. Так, доля Schmitz по итогам января-сентября 2014 года составила 28% в натуральном выражении и 32% в стоимостном, доля Krone составила 20% и 14% соответственно. Примечательно, что в структуре импорта новой техники наибольшая доля приходится на Schmitz (24% в натуральном и 29% в стоимостном выражении по итогам 9 мес. 2014 года), а в импорте подержанных прицепов и полуприцепов лидируют Schmitz и Krone (32% и 30%, соответственно, в натуральном выражении, 39% и 25% в стоимостном).

Рис. 6. Структура импорта новых прицепов и полуприцепов для грузовых автомобилей по производителям в январе-сентябре 2014 года, в натуральном и стоимостном выражении (Источник: ФТС, аналитика I-Marketing)

Рис. 7. Структура импорта подержанных прицепов и полуприцепов для грузовых автомобилей по производителям в январе-сентябре 2014 года, в натуральном и стоимостном выражении (Источник: ФТС, аналитика I-Marketing)

Доля отечественной продукции (в натуральном выражении) по итогам 9 мес. 2014 года составила 43%, доля импортной продукции – 57% (при этом 28% – это новая техника и 29% – подержанная) (Рисунок 12). Отметим, что доля отечественной продукции в 2013-2014 гг. увеличилась на 5-10 п.п. по сравнению с 2010 годом. На наш взгляд, отчасти это обусловлено ослаблением рубля, а также ростом активности российских производителей (как в области разработок и выпуска новых моделей, так и в области маркетинговой деятельности). Ряд иностранных производителей запускает сборочные производства на территории РФ («Кессборер» (Ясногорск), «Шмитц» (Ленинградская область), «Мега» (Брянск)), поэтому доля российского производств (с точки зрения территории производства, а не собственника активов) в ближайшей перспективе может увеличиться.

Рис. 8. Соотношение отечественной и импортной продукции на рынке прицепов и полуприцпов для грузовых автомобилей в январе-сентябре 2014 года, в натуральном выражении (Источник: Росстат, ФТС, аналитика I-Marketing)

На данный момент конкуренцию российскому производству составляют подержанные прицепы из Европы и новая техника из Китая и Турции. Так, средняя стоимость отечественных прицепов общего назначения составляет почти 650 тыс. руб. (все цены указаны без НДС, пошлин и сборов), цена импорта «бэушного» прицепа/полуприцепа – 635 тыс. руб., а средняя цена импорта нового китайского прицепа/полуприцепа составляет 690 тыс. руб. (Рисунок 13). Средняя цена цистерны российского производства составляет 1,5 млн руб., средняя цена новой турецкой цистерны – 1,4 млн руб. Сложившуюся ситуацию для российских производителей прицепной техники можно оценивать двояко. С одной стороны, ослабление рубля сыграло «на руку» отечественным производителям: импорт подорожал в среднем на 25-30%, с другой – усиление кризисных тенденций негативно отразилось на состоянии большинства российских компаний: по оценке Росстата, индекс физического объема ВВП в 2014 году относительно 2013 года составил 100,6%, а грузооборот автомобильного транспорта снизился на 1,4%. Ухудшение макроэкономической обстановки и рыночной конъюнктуры практически всегда катастрофически сказывается на рынке прицепной техники. Так, например, в 2009 году производство прицепов и полуприцепов сократилось на 61% относительно 2008 года, а импорт за аналогичный период «просел» на 45%. В 2013 году объем предложения (в натуральном выражении) снизился на 29% относительно 2012 года, а по итогам 2014 года мы ожидаем снижение на 20-25% относительно 2013 года. Таким образом, в 2014 году рынок «просядет» в 1,5-2 раза по сравнению с 2012 годом.